定焦One(dingjiaoone)原创

作者 | 李梦冉

编辑 | 阮梅

被视为电商最后一个“万亿级”存量市场的即时零售,正成为今年双11的主战场。

据商务部数据估算,2025年即时零售的市场规模将大幅攀升至1.5万亿元;到2030年,这一市场有望达到2万亿至3.6万亿元,年均复合增长率预计保持在25%左右。从外卖到百货,“30分钟送达”远不止是餐饮行业的专属,而是各大平台争相押注的新入口。

此前,市场格局已基本形成。星图数据显示,2024年双11期间,即时零售总计销售额达281亿元,同比增长19.1%,美团闪购排名即时零售平台第一,京东秒送和饿了么分别位列二三名。到了2025年,各平台之间的竞争持续升级:

10月29日,美团闪购宣布和上万个品牌共建“官旗闪电仓”,助力品牌轻资产布局即时零售,并首次以线上线下双渠道参与双11大促;

京东在双11发布会上宣布,将即时零售纳入本届“双11”大促范围,通过推出“秒送好物低至5折”、“超级外卖日”等活动,加码即时零售;

对于阿里而言,2025年是淘宝闪购首次参与双11的关键节点,有消息称,淘宝闪购即将上线连锁便利品牌“淘宝便利店”,24小时售卖商品,SKU量级过万。

外卖大战中,平台们烧钱补贴,如今,它们则在算另一笔账。国信证券预测,若2030年即时零售渗透率达到20%以上,远场电商的增速将低于零售大盘,没能布局即时零售的公司可能陷入GMV负增长。这意味着,即时零售不只是“补充”,而是平台保持增长的必选项。

眼下,赛道分为三条路:以叮咚买菜、小象超市代表的前置仓自营模式;盒马、山姆会员店代表的店仓一体自营模式;以及美团闪购、京东秒送、淘宝闪购构成的平台聚合模式。后者正成为主战场,也是一切关于速度、规模的焦点所在,我们也将重点放在这一模式上。

除了外卖,各平台还在押注哪些品类?这场万亿竞赛,又将为平台与品牌带来怎样的新增长与新考验?

刚需战场:医药鲜花,急需求下的时效考验

换季咳嗽,下单后18分钟收到感冒灵;下班约会,预订的玫瑰花提前3分钟送达……这是即时零售中“刚需品类”的生存法则。

图源 / pexels

图源 / pexels

作为即时零售起步最早的战场之一,医药、鲜花及应急日用品等品类虽然规模不及日常百货,也非高频消费,却是平台必争之地。它们对平台而言具备双重意义。

首先是“信任入口”。医药和鲜花是最容易建立“即时信任感”的品类:前者关乎健康,后者关乎情绪。谁能在关键时刻为用户提供服务,谁就能留下用户。

也因此,各平台都给予了这些品类核心入口位置:无论是美团首页的“看病买药”、京东秒送里的“买药”,还是淘宝“闪购”的鲜花礼品专区,均强化“30分钟送达”的心智。

数据也反映出即时零售正在成为刚需场景的首选入口。2025年双11首周,京东“买药秒送”的客流量同比增长175%,订单量同比增长160%。去年双11,美团医药健康曾透露,在慢病药品、营养保健品等多个品类销量较往年同期增长超100%;2024年美团医药即时零售业务全年GMV超500亿元,夜间订单量同比增长超40%。淘宝闪购数据显示,今年七夕鲜花预售订单暴涨,同比去年增幅达132%。

其次是“高毛利率”。与线下门店或传统电商相比,消费者在此类消费中,价格并非首要考量因素,“30分钟送达”所保障的确定性,才是促成下单的关键。

从盈利模型看,这类品类虽然不构成大盘规模,却提供了相对可观的毛利。

以鲜花为例,据中国花卉协会数据,2024年国内花卉零售市场规模已逼近2200亿元。市场普遍认为,鲜花毛利在50%以上,有花店商家向「定焦One」证实这一说法,鲜花订单毛利受季节、物流等因素波动,基础花束的毛利率普遍维持在50%以上,部分高端定制花束甚至可突破80%。高毛利叠加高时效,使此类品类成为即时零售模型中兼具持续性与利润的优质品类。

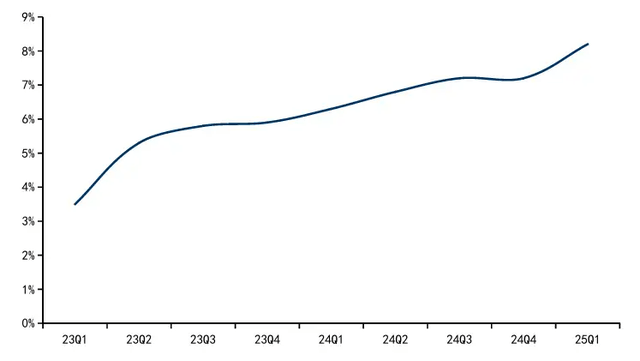

医药品类则更多体现为“渠道效率”的变革。今年第一季度,全国新开药店7118家,闭店10284家,净减少约3000家。但据中康CMH数据,药店O2O渠道占比已从2023年第一季度的3.5%上升至2025年第一季度的8.2%。一些借助即时零售平台的药店,实现销量增长,有媒体报道,辽宁锦州银河广场附近的营盘药房,即时零售月订单量突破1万单。

药店O2O渠道占比逐年提升 图源 / 国信证券

药店O2O渠道占比逐年提升 图源 / 国信证券

不过,这些刚需品类的高增长背后,也伴随着行业共性难题。

药品配送对时效的要求极高,特别是夜间或促销高峰时段,骑手运力紧张、药店接单激增,对平台的履约能力是很大考验。一旦延误,将直接影响用户对平台的信任度。

鲜花品类则始终逃不开“损耗魔咒”。鲜花对温湿度、运输条件的要求极高,一旦遇上高温、暴雨等恶劣天气,损耗几率也会大幅提升。双11期间订单量加大,更容易出现损耗问题。即便部分平台推出“破损必赔”服务,但仍未能从根源解决问题。

对于即时零售平台而言,刚需品类的竞争,最终比拼的是履约能力的稳定性与确定性。哪怕“快3分钟”或“慢3分钟”,都可能意味着千万级的成本差异与平台口碑的此消彼长。

高频品类:日百零食,强复购下的价格比拼

当刚需战场培养起“下单马上就能送到”的用户心智后,平台下一步要抢夺的是用户“频繁下单”的习惯。这是日百零食、家居洗护等“高频率、强复购、低决策”品类的价值所在。

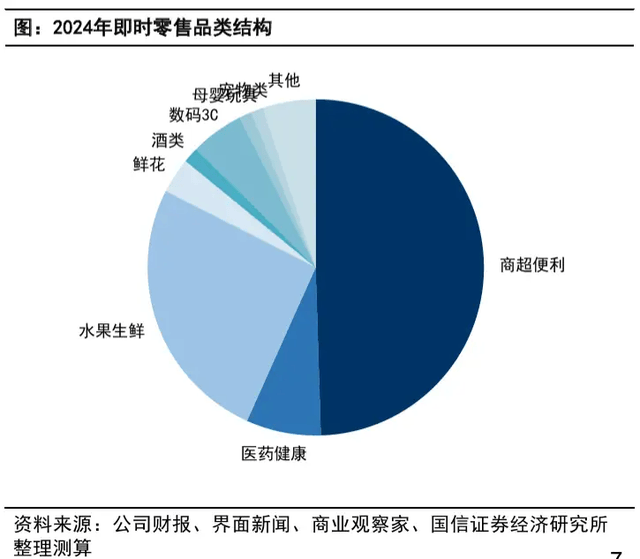

从规模来看,据国信证券测算,商超便利和水果生鲜是2024年占比最大的两个即时零售品类,分别为50%、26%。从用户消费行为来看,有数据显示,线上下单的日用品及食品长期占比较大,成为即时零售稳定的基本盘。

商超便利和水果生鲜是2024年占比最大的两个即时零售品类 图源 / 国信证券

商超便利和水果生鲜是2024年占比最大的两个即时零售品类 图源 / 国信证券

双11期间的数据验证了高频品类的爆发力:今年双11首日,淘宝闪购多品类订单增幅超两倍,其中零售百货中超市便利同比增幅超670%;美团闪购数百个品牌官旗闪电仓销售额涨300%,美素佳儿等多个奶粉品牌、茅台等白酒品牌均实现交易额年同比增长超三位数;京东七鲜实现线上订单量同比增长179%、线上成交额同比增长118%……

对即时零售平台而言,高频品类的意义不仅是单一的交易贡献,更是维系日活、提升复购率的核心。平台需要靠这些高频、低客单价的商品,不断触发用户下单行为,从而带动其他高毛利品类的联动增长。

品牌端的变化同样明显,部分品牌接入即时零售渠道后,在短期内实现了订单量的增长。良品铺子自今年5月接入淘宝闪购以来,仅4个月订单量同比增长285%,新客占比提升51.2%,整体复购率同比提升近20%;名创优品超四千家线下门店接入即时零售平台,今年上半年名创优品在美团闪购的销售额实现了73%的同比增长。

不过,与药品、鲜花等刚需品不同,日百零食类消费者在价格上更敏感,在时效上更宽容。因此即时零售想在这一品类打出差异化,关键在于价格和品类。

先来看价格。为了保持与传统电商接近的价格,即时零售平台往往通过多种方式压缩成本:前置仓多选址在低租金的偏僻地段,货架商品大多以白牌为主。据《晚点LatePost》报道,目前综合闪电仓80%的SKU是白牌商品,仅贡献20%的营收但能创造大部分利润。但暴利的背后是低复购与品质下降,商家也易陷入“卷价格-低利润-降品质”的恶性循环。

这意味着,平台若要持续扩张,必须平衡低价与品质,否则容易陷入“低价红海”。

再来看品类。相较于价格竞争,各平台都在加速转型,试图摆脱白牌依赖。

在品牌心智塑造上,即时零售平台引进品牌商品,用自有线下渠道和经销商渠道进行价格统一管控,保证价格透明。

淘宝闪购计划推出“淘宝便利店”,通过品牌授权模式筛选优质商家,要求24小时经营、严控缺货率与退货率;美团闪购已上线“品牌官旗闪电仓”,吸引珀莱雅、索尼等品牌入驻,用品牌货替代白牌商品。而定位品质电商的京东,其秒送频道也和飞鹤、蒙牛、六神等日百消费品牌合作。

此外,国信证券指出,平台还可以通过合理组货、精细化运营,实现低价。目前闪电仓的运营手段中通常采取爆品引流,为了达到起送成本,搭售其他产品赚取利润。在合理设置产品组合的情况下,既能保证商家利润率,又能够提供低价爆品。

这些动作反映出,高频赛道的长期胜负,不仅看谁“更快”,还要看谁能在同价下提供更多的品类选择。

增量赛场:3C美妆服饰,新需求下的场景破局

如果说刚需品类是“我必须买”,高频品类是“我常常买”,那么即时零售赛道还有一类增量品类,是“我愿意为品质买”。这一品类以3C数码、大家电、服饰、美妆为代表,客单价高、决策复杂、履约要求高,但正在成为即时零售增长的突破口。

今年淘宝闪购服饰家居品类的订单量在即时零售里位居第二,仅次于商超日百;美团闪购数据显示,今年6月以来,跑步鞋、运动T恤、篮球鞋等运动鞋服销量同比增长超过200%。在双11首日,美团闪购3C家电类闪电仓交易额年同比增超559%,安踏、乔丹等服饰品牌搜索量年同比增长超四位数;京东秒送服务的3C数码产品成交用户量同比增长高达350%。

这些非刚需品类的破局,靠的是平台与品牌共同创造的“即时故事”。

对品牌而言,即时零售不再是补充渠道,而是与消费者深度连接的新渠道。今年双11,李宁、鸿星尔克等服饰品牌先后宣布正式入驻美团闪购;Veromoda、Only等品牌则筛选当季爆款接入淘宝闪购即配服务。

这些布局也带来了实打实的销量,双11首日,Apple、小米、OPPO等手机品牌在美团闪购上交易额同比增长超三位数;在海尔最新三季报中,海尔内容电商与即时零售等渠道收入同比增长超100%。

对于平台而言,这些高单价品类承载着“增长”与“利润”的双重期待。

一方面,3C数码、大家电、品牌美妆的客单价远高于日百、零食。它们的普及能直接、高效地提升平台整体交易额,并为平台贡献更高的佣金收入。

另一方面,当用户能可靠地收到一部崭新的手机、一套高端化妆品或一台大家电时,他们对平台的认知会从“送外卖的”升级为“可信赖的综合性零售商”。这种心智将形成难以复制的竞争壁垒。

平台们也正在形成各自的特色:京东凭借多年3C家电供应链积淀,在大家电即装即送服务上具有先发优势;淘宝闪购则依靠阿里在美妆、服饰领域的品牌资源,能吸引众多品牌青睐;美团虽缺少电商领域基因,但也正依靠“品牌官旗闪电仓”补足短板,凭借自身在外卖领域的履约优势,吸引包括苹果、美的、耐克等众多知名品牌入驻,试图在高客单价领域缩小和竞争对手的差距。

图源 / pexels

图源 / pexels

然而,这块最具价值的蛋糕,也伴随着最严峻的挑战。服饰3C品类的增长故事,仍受制于现实问题。

一是消费心智尚未完全建立,购买高客单价商品时,消费者仍然更习惯于在传统电商平台比价;此外,对于非官旗店的产品真假问题、售后退换货问题、大家电的安装配送问题等都是影响消费者决策的重要因素。

对于这些,平台与品牌正从“货”与“场”两个维度联手破局:如平台通过引入更多品牌官方旗舰店、加码“官方正品”承诺、打通全国联保服务体系等方式,构建可信赖的商品池;通过直播发布新品实现即看即得、绑定节日营销,将大促囤货的消费逻辑转变为即时拥有的心理。

这些高价值品类对于平台而言,远不止于当下的销售额,更决定着其未来天花板的高度。

结语

从医药鲜花的时效突围,到日百零食的规模筑底,再到3C服饰的场景破局,2025年双11的即时零售战场,早已跳出“谁送得更快”的初级较量,进入供应链和生态的深层竞争阶段。

图源 / pexels

图源 / pexels

回望行业发展,从2024年281亿元的双11销售额,到2025年1.5万亿元的市场规模预期,再到2030年3.6万亿元的增长潜力,即时零售的高增速背后,是对供给与技术的考验。

三大平台的战略路径也逐渐清晰:美团凭借其强大的地推与履约网络,试图将“外卖”的心智复用于“万物”;京东则依托其供应链与3C基因,强调“品质即时零售”;阿里的淘宝闪购则意在打通线上线下,盘活其庞大的生态资源。它们的共同探索,正将即时零售从一种应急服务推向一种主流生活方式。

行业的终极目标并非颠覆远场电商,而是与之构成互补。计划性、高性价比的消费流向传统电商;即时性、确定性的需求则由即时零售承接。真正的即时零售赢家,不会只依赖短期补贴,而是能在“履约时效、商品价格、消费者心智”三者间找到最优解。

当外卖箱里的商品越来越丰富,这场万亿市场的竞争,并不止于“除了外卖还有什么”的品类追问,还有“如何用即时供给重构零售本质”的价值回答。

*题图来源于pexels。

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏