蜜雪冰城已经成为整个餐饮界“最靓的仔”。

近日,蜜雪冰城股价高点触达533港元,而其发行价不过202.5港元,与其他茶饮品牌在港股上市即破发不同,蜜雪冰城上市当日股价涨幅达43.21%,几乎创下新股登陆港股首日的涨幅纪录。

蜜雪冰城3月3日登陆港股,截至5月14日收盘,蜜雪冰城股价由262港元涨至457.8港元,总涨幅达75%,若以发行价计算涨幅则达126%,成为不折不扣的牛股。

截至14日收盘,蜜雪冰城总市值为1738亿港元,同期另外三家在港股上市的茶饮企业奈雪的茶、茶百道、古茗市值分别为19.10亿港元、138.7亿港元和585亿港元。蜜雪冰城的市值相当于3个古茗、13个茶百道和91个奈雪的茶。作为中国新茶饮第一股奈雪的茶,其境况令人唏嘘,上市即破发,此后股价再未能回到发行价,蜜雪冰城和奈雪的茶形成了鲜明的对比。

此前餐饮股的“一哥”一直是海底捞,同期海底捞的市值为935.3亿港元,几乎才够蜜雪冰城市值的一半,股价由2021年高峰值的84.448港元一路回落至16.78港元,累计跌幅超过80%,市值由4707亿港元蒸发了3772亿港元。餐饮股“一哥”的宝座被蜜雪冰城抢走。甚至有文章称蜜雪冰城的市值超过餐饮巨头星巴克,据BT财经查询,超越星巴克的是蜜雪冰城的门店数量,同期星巴克的市值为987.3亿美元,约合7705.2亿港元,星巴克的市值依然是蜜雪冰城的4.4倍。

和星巴克这样的世界餐饮巨头相比,新上市的蜜雪冰城虽略显逊色,但已经足以“秒杀”国内一众餐饮上市公司,俨然成为餐饮股里的“现象级”巨头。

门店数量“独孤求败”?

其实蜜雪冰城是所有知名茶饮企业中最早的,张红超于1997年创立蜜雪冰城。早期,蜜雪冰城叫寒流刨冰,2000年,第一家蜜雪冰城门店正式建立至今已经深耕三四线城市近30年。而奈雪的茶在2015年才由彭心和赵林创立,喜茶比奈雪的茶早3年,但都比蜜雪冰城最少晚了15年。截至去年底,蜜雪冰城拥有46479家门店,超越星巴克成为全球最大的连锁品牌。

早期蜜雪冰城的门店数量扩张并不特别迅猛,直至2014年门店数量才突破1000家。2018年,蜜雪冰城耗时4年才把门店总数突破5000家,也就是说在此期间,蜜雪冰城年均新增门店约1000家。但随后蜜雪冰城进入快速扩张期,2021年门店总数突破2万家,意味着3年新增门店15000家,平均每年新增门店5000家。2021年至2024年,蜜雪冰城新增门店约26000家,平均每年新增超过8600家。

加盟店是蜜雪冰城迅速扩张的“法宝”,根据2024年前三季度披露的信息,蜜雪冰城全球门店网络中加盟商运营的门店比例超过99%。截至2024年9月30日,通过加盟模式发展的门店已超4.5万家,覆盖中国及海外11个国家。2023年蜜雪冰城进军印尼市场,《雅加达邮报》曾评论:“你必须留意你家附近的任何闲置空间,因为它很快会变成一家新的蜜雪冰城门店。”可见蜜雪冰城的扩张有多快。

曾经的餐饮一哥无论扩张慢或快与单店绑定的都是直营模式,这就决定海底捞的门店数量永远比不上蜜雪冰城。在餐饮行业有一个共识,直营模式可以做到对出品和服务有效的标准化控制,也更容易避免食品安全问题。

奈雪的茶在2023年7月以前也坚持直营模式。创始人彭心多次表达对直营模式的推崇,因为直营模式能保证工序和原材料合乎标准。2019年彭心接受采访时说,“如果是加盟的话,你怎么知道他有没有按照你的要求买了20块钱的草莓”,正是这种观念,让奈雪的茶错过了最佳加盟时期。

尽管2023年奈雪的茶放开加盟,但对加盟商提出了苛刻的要求。要求加盟门店的面积在90-170平方米之间,预算至少需98万元,每家门店至少需要5名员工,并规定营业额达6万元抽取1%。这直接吓退了不少有意加盟者。加盟效果并不明显,截至2024年底,奈雪的茶全国门店数量为1798家,其中直营门店1453家,加盟店345家。仅比2023年同期的1655家门店增长143家。2024年6月,奈雪的茶加盟店为297家,以此计算整个2024年下半年仅加盟48家,扩张速度低于预期,此前奈雪的茶提出“两到三年开2000-3000家加盟店”。

加盟店的利与弊?

加盟模式能够迅速扩张门店,这对品牌来说,更容易吸引和打动资本市场。相比直营模式,加盟模式确实有不少弊端,比如无法做到严格执行标准化,品控难以保障一致,尤其是食品领域,容易产生食品安全问题,这或许是彭心在2023年以前始终排斥加盟模式的根本原因,但奈雪的茶为什么又在2023年7月开放加盟模式,归根到底还是加盟模式有弊也有利,它的“利”正是奈雪的茶亟需的。

相比直营模式,加盟店的经营意愿更强烈。直白点说,直营店经营好坏均归属总部,并不是自己的,而加盟店,自己付出的真金白银后,加盟店主自然比直营店的店长更有动力经营好门店。

同时加盟店相比直营店,风险系数更低。直营店的房租、人力以及供应链的支出都是必不可少的,一旦经营不好,就可能会产生亏损,而加盟店无论营业额多少,都几乎不影响总店,成本转嫁给加盟店,总店不仅能够收取加盟费还会有材料、培训等相关费用的进账。除了品牌商誉承担部分风险之外,几乎所有风险都转嫁给加盟商。

蜜雪冰城的大部分利润也来自加盟店,因为其主要利润不是卖奶茶,而是向加盟商出售原材料。其97.6%的收入来自向加盟商出售原材料(94.3%)和设备(3.3%),包括加盟费在内的服务收入仅占2.4%。这就形成了蜜雪冰城看似是个奶茶品牌,其实是加盟商的独家供应商,其本质是供应链企业。

蜜雪冰城数以万计门店数量使其在原材料的采购上有较大的话语权,河南、海南、广西、重庆、安徽五大生产基地,总占地面积79万平方米,超60%的饮品食材为自产,其中核心原料100%实现自产,采购网络延伸到全球六大洲、38个国家,直接对接原料产地,以消除中间成本。通过“全球采购+自产基地”的双轨供应链模式,蜜雪集团成功将原料成本压缩至行业平均水平的三分之一,从而在保证产品品质的同时,实现了价格的亲民化。而蜜雪冰城五大生产基地生产的产品则完全被超过4万家的加盟店消化,形成产销的闭环。

蜜雪冰城独特的商业模式支撑着超高的市盈率,36.28倍的市盈率远高于海底捞的18.40,也高于茶百道的27.21,而此前一直坚持直营的奈雪的茶如今市盈率则是-1.93。

资本偏爱盈利能力强的

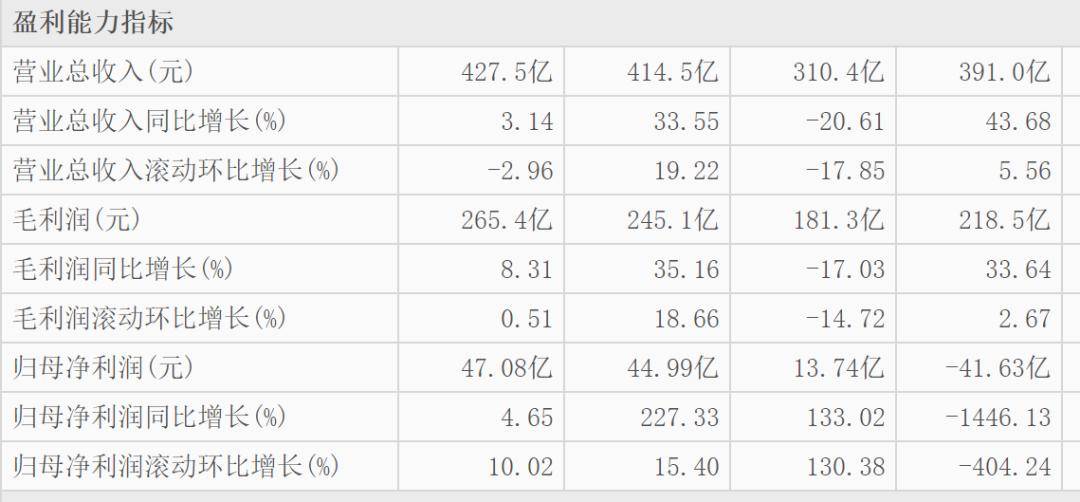

海底捞如今之所以在资本市场不再“受宠”,和其业绩表现有关。2024年海底捞营收427.5亿元,同比增长3.14%;归母净利润47.08亿元,同比增长4.65%,两项重要指标增速均低于5%。近4年海底捞的营收为391亿元、310.4亿元、414.5亿元和427.5亿元,同比增幅为43.68%、-20.61%、33.55%和3.14%,增速波动较大,且明显呈放缓趋势。

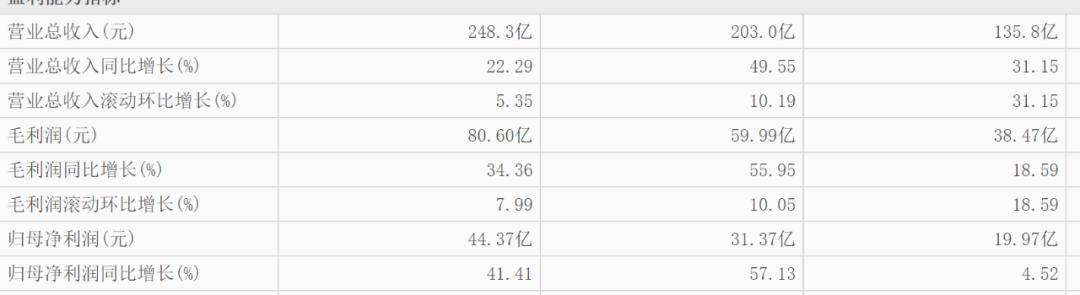

相比海底捞的增速放缓,蜜雪冰城的业绩表现更加亮眼。近三年蜜雪冰城的营收分别为135.8亿元、203亿元和248.3亿元,同比增幅分别为31.15%、49.55%和22.29%,保持较高增长水准。蜜雪冰城营收由2021年的103.5亿元用时4年增至248.3亿元,增长了144.8亿元,翻了2.4倍。海底捞同期营收仅增长了36.5亿元,4年增长了36.5亿元,这对原本营收就接近400亿元的餐饮巨头来说,表现未及预期。

蜜雪冰城被资本市场看好,除了庞大的门店数量和商业模式之外,还有其盈利能力的增强。近三年蜜雪冰城的净利润分别为19.97亿元、31.37亿元和44.37亿元,增幅分别为4.52%、57.13%和41.41%。同期毛利率为28.34%、29.55%和32.46%,对应净利率为14.83%、15.70%和17.94%。毛利率三年提升了4.12个百分点,净利率同期提升了3.11个百分点。

与蜜雪冰城不断提升的盈利能力相比,海底捞的盈利能力甚至出现下滑,2016年海底捞的净利率高达12.53%,2017年净利率下滑至11.23%,随后连续5年净利率低于10%,2021年净利率甚至低至-10.12%。直至2022年净利率才提升至10.84%。经过多年的发展,净利率甚至不及10年前,这样的表现难以打动投资者。

2024年海底捞营收427.5亿元,高出蜜雪冰城的营收179.2亿元,但其47.08亿元的净利润仅比蜜雪冰城的44.37亿元高出2.71亿元,若从蜜雪冰城近年来净利润的增长来看,今年净利润有望反超海底捞。

蜜雪冰城57.2%门店位于三线及以下城市,形成“乡镇必见绿色招牌”的毛细血管式布局。通过6-8元产品定价,既满足下沉市场“轻奢体验”需求,又实现单店日均超3000杯的高周转效率。以“30秒出餐+天天平价”精准匹配年轻人“即时满足”需求,2024年客单价维持在9.8元,决策成本趋近于零。海底捞在下沉市场表现未达预期,三线城市单店营收仅为一线城市的58%,人工成本占比高达30%,在消费分级时代逐渐丧失竞争力,其沉浸式服务反而成为负担,00后消费者平均停留时间较五年前缩短42分钟,直接影响翻台率与坪效。

相比海底捞,蜜雪冰城构建起年产能165万吨的五大生产基地,形成难以复制的成本护城河,蜜雪冰城市值上超越海底捞,实质是工业标准化对传统服务型餐饮的降维打击,标志着中国餐饮业进入“效率致胜”的新阶段,这或改变中国餐饮业的格局。

该文为BT财经原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。

作 者 | 梦萧

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏